Cibil Score : आपल्या भारतीय संस्कृतीत पूर्वी कर्ज घेणे वाईट समजले जात असे. मात्र अलीकडे कर्ज घेतल्याविना काहीच धकत नाही ही वास्तविकता आहे. मोबाईल, कार, घर अशा विविध कामांसाठी कर्ज घेतले जाते. तसेच इमर्जन्सी सिच्युएशन मध्ये बँकेकडून वैयक्तिक कर्ज काढले जाते. बँकेकडून विविध प्रकारच्या कर्जासाठी व्याजदर आकारला जातो.

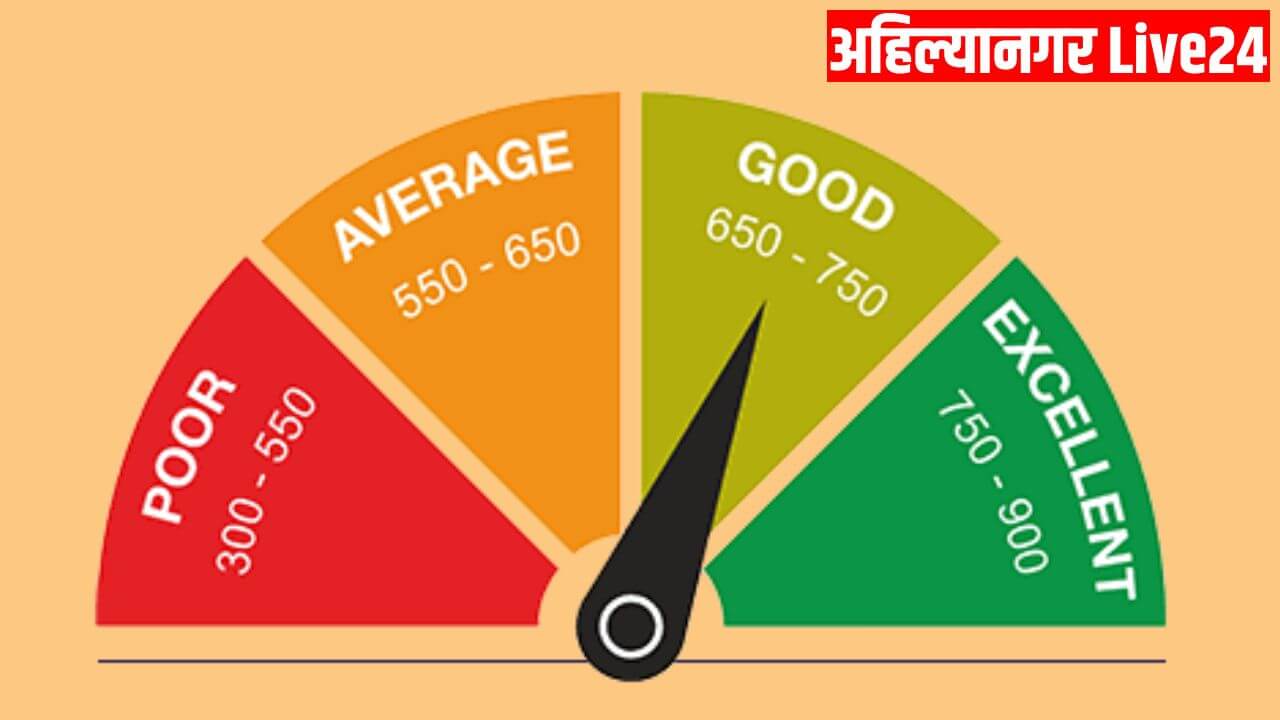

प्रत्येक कर्जाचे व्याजदर हे वेगवेगळे असतात. कोणत्याही कर्ज मंजूर करण्यातही त्या व्यक्तीचा सिबिल स्कोर चेक केला जातो. ज्या लोकांचा सिबिल स्कोर चांगला असतो त्यांनाच बँकेकडून कर्ज दिले जात असते. सिबिल स्कोर हा 300 ते 900 दरम्यान गणला जातो.

यापैकी 700 किंवा त्यापेक्षा अधिक सिबिल स्कोर असणाऱ्या नागरिकांचा सिबिल स्कोर चांगला असतो, असे जाणकार लोक सांगत असतात. सिबिल स्कोरमुळे संबंधित व्यक्तीची क्रेडिट हिस्ट्री आणि त्याची कर्ज परतफेड करण्याची क्षमता नेमकी कशी आहे याबाबत बँकांना आढावा घेता येतो.

त्यामुळे कोणतेही कर्ज मंजूर करण्याआधी सर्वप्रथम बँकांकडून व्यक्तीच्या सिबिल स्कोरची काटेकोरपणे पडताळणी केली जाते. म्हणून जाणकार लोक असे सांगतात की मोठं कर्ज घ्यायचं असेल तर आपला सिबिल स्कोर चांगला असायला हवा.

सिबिल स्कोर खराब राहिला तर बँकांकडून कर्ज नाकारले जाऊ शकत. यामुळे नेहमीच सिबिल स्कोर चांगला ठेवण्यावर लक्ष केंद्रित करा. दरम्यान जर तुम्हाला तुमचा सिबिल स्कोर चांगला मेंटेन करायचा असेल तर तुम्ही तीन चुका कधीच केल्या नाही पाहिजेत.

या चुका करणे टाळा

क्रेडिट कार्डचा वापर करताना विशेष काळजी घ्यावी : आपल्यापैकी अनेकांकडे क्रेडिट कार्ड असेल पण हे क्रेडिट कार्ड सुद्धा तुमचा सिबिल स्कोर कमी करू शकते. त्यामुळे क्रेडिट कार्ड धारकांनी याचा वापर करताना विशेष काळजी घ्यायला हवी.

जाणकार लोक सांगतात की आपण साऱ्यांनी आर्थिक व्यवहार करताना योग्य काळजी घेणे गरजेचे आहे. जर क्रेडिट कार्डचा वापर विचारपूर्वक झाला नाही तर सिबिल स्कोर डाउन होऊ शकतो. म्हणून जाणकार लोकांनी क्रेडिट कार्डचे बिल वेळेवर भरण्याचा सल्ला दिला आहे.

तसेच क्रेडिट कार्ड साठी असणारी संपूर्ण लिमिट वापरू नये असे सुद्धा सांगितले आहे. असं केलं नाही तर सिबिल स्कोअर घसरतो याचा थेट परिणाम म्हणून कोणत्याही प्रकारच्या कर्ज मंजुरीवर होत असतो.

कर्ज घेताना काळजी घ्यावी : जर तुम्हाला तुमचा सिबिल स्कोर खराब करायचा नसेल तर तुम्ही कोणतेही मोठे कर्ज घेण्यापूर्वी आधीचे कर्ज तपासून पाहावे. आधीच जर एखादे कर्ज चालू असेल तर नवीन कर्ज मंजूर होण्याची शक्यता कमी होते.

यामुळे आधीचे कर्ज फिटल्यानंतरच नवीन कर्ज घ्यायला हवे. घर, गाडी यांसारख्या गरजांसाठी कर्ज घेण्याचे नियोजन करायचे असेल तर अन्य कर्जांचा बोजा टाळणे तुमच्यासाठी फारच आवश्यक राहणार आहे.

ईएमआय (EMI) वेळेवर भरा : सिबिल स्कोर खराब होण्याचे सर्वात मोठे कारण म्हणजे ईएमआय वेळेवर न भरणे. तर मी लोक सांगतात की ईएमआय भरण्यास विलंब झाल्यास सिबिल स्कोअरवर विपरीत परिणाम होतो. म्हणूनच वेळेत आणि नियमितपणे EMI भरण्याची सवय लावावी जेणेकरून सिबिल स्कोर खराब होणार नाही.